住宅ローンの変動金利と固定金利

はどっちが得ですか?

Warning: Undefined array key "file" in /home/rapport2017/rapportcreate.com/public_html/wp-includes/media.php on line 1774

住宅ローンの変動金利と固定金利

はどっちが得ですか?

という質問をよく受けます。

これは、住宅ローンを選ぶ

部分で大きな壁になります。

壁は超えるためにあるので、

しっかり理解して選択してください。

持論になりますが、

「住宅ローンの金利は低い方が魅力的」ですが、

損得の目

で見るのを少しやめて、

どんなリスクがあるのかを理解すると

選択肢が増えます。

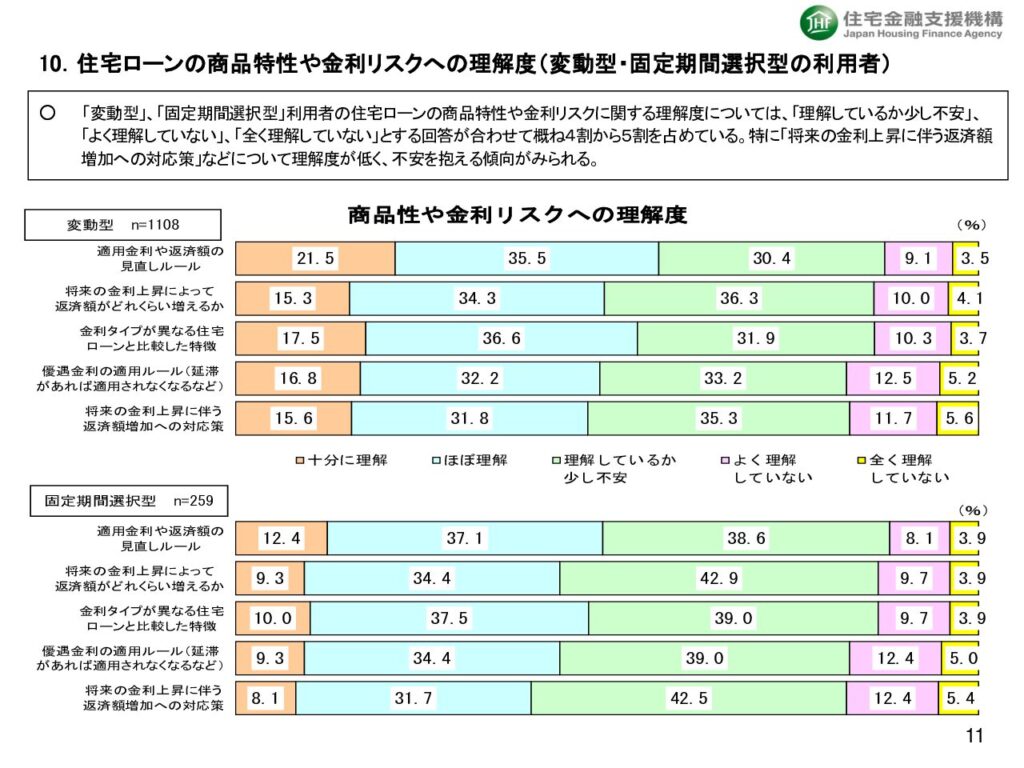

住宅金融支援機構のデータによると

「住宅ローンの商品特性や金利リスクの理解度

(変動金利・固定期間洗濯型の利用者)」

リスクの理解度が薄いのに驚きます。

変動金利の理解度ですが、

「将来の金利上昇によって、返済額が

どれだけ増えるか」

の質問で

十分に理解 15.3%

ほぼ理解 34.3%

理解してるか少し不安 36.3%

よく理解していない 10.0%

全く理解していない 4.1%

の結果が出ています。

ほぼ理解以上の人が過半数以下の49.6%

なのです。

固定金利はその期間内に金利は一定ですが、

変動金利は世界の金利動向、日本の金利動向

で左右するリスクのある金利タイプです。

一言でどっちがいいのかは、

その人によってになるのです。